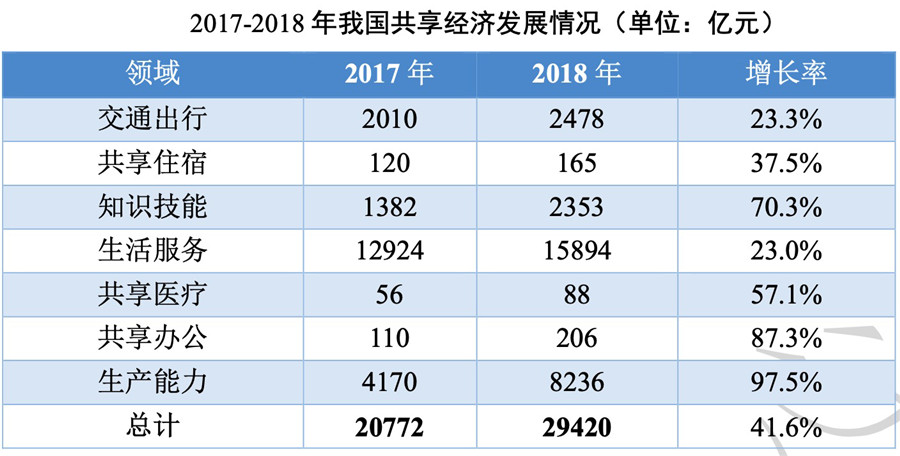

伴随着WeWork推迟IPO上市计划,公司估值骤降,共享办公行业处于遇冷下行期。相关数据显示,国内共享办公空间数量在2014年仅有50家左右,而到2015年底,已经爆发性地增长至2300家左右,2016年更是超过4200家。但是从2017年至今,并购、关门不断。艾媒咨询给出的共享办公2018年后增长率曲线,呈下滑趋势。但这并不意味着前景悲观。据国家信息中心发布的《中国共享经济发展年度报告(2019)》显示,去年中国共享办公营业额同比增长87.3%,明显高于整体共享经济营业额41.6%的同比增幅。

高力国际此前报告《未来趋势洞察:2018华东共享办公市场展望》显示,华东区域共享办公市场需求旺盛,包括WeWork、氪空间等行业头部品牌在上海市场竞争激烈,同时正向次中心及华东地区新一线城市快速布局。以上海市场为例,共享办公需求面积占整个城市的写字楼需求比例已从2017年的9%攀升至2018年的16%。相比市场较为饱和的上海,共享办公苏州区域可称为蓝海。据2019年上半年GDP数据显示,苏州总量达9548.27亿元,增速达4.81%,位居全省第一位。苏州市政府近年来更是大力支持创业创新——此前出台了《关于做好当前和今后一段时期就业创业工作的实施意见》,其中围绕创业创新、开业补贴、创业带动就业补贴、载体建设、贷款融资、项目扶持等一系列新政相继落地实施,为创业创新提供有力支撑。2018年苏州创业类人才数量位列全国之首,国家级孵化器面积及在孵企业连续多年位居全国第一。此外,苏州所属区位优势明显、文化底蕴深厚,位处长三角核心地区,毗邻上海市,并被纳入《上海大都市圈空间协同规划》,一定意义上与上海一起承担长三角一体化龙头经济……基于政策支持、地缘优势、深厚文化底蕴与浓郁的创业氛围,共享办公在这一区块可施展拳脚的空间极为可观。此前WeWork、氪空间、优客工场、WE+酷窝等行业头部品牌的进驻,更是从另一维度佐证了苏州区域的市场前景。

时至今日,投资人早已不仅仅关注公司的业务规模增长速度,同时也非常在意现金流、利润、成本、增值服务等方面的状况。回观共享办公品牌,面对盈利短板,就已进驻苏州的运营商而言,一部分针对城市更新、产业基建、资源对接等展开一系列战略合作,其他品牌则更专注于其内部产品的升级迭代与服务体系的精细化——相关资料显示,9月,优客工场与东华软件就构建智慧化共享办公场景企业服务平台达成战略合作,未来双方将在金融、智慧建筑、大数据等多方面展开深入合作。此前6月,WeWork与软银通信科技上海和阿里云共同打造一站式平台China Gateway,助力创新企业把握发展机遇。

究其根本,共享办公作为共享经济形态之一,必须深刻挖掘并满足客群的刚性需求,围绕需求做好精细化运营——此前入驻苏州的零秒LIMO品牌创始人刘璐表示,“在新经济、新办公的趋势之下,总的来说,整个共享办公行业主要围绕体验、智能、属性、生态四个方面进行迭代升级。体验升级不仅体现在更具美感与创意的物理空间设计、更人性化的动线规划与模块布局,更关乎涵盖解决企业需求的空间基础服务及企业级增值服务,以及满足企业员工需求的健康、精神、生活等具备性价比的个人增值服务。智能升级则体现在从智慧化营销、智慧化管理、智慧化服务等多方面,通过科技智能手段提升管理和服务效率,打造服务到管理的闭环。智能办公是行业发展的趋势,也是后续共享办公品牌的必备特性。”刘璐还提及,属性升级和生态升级则体现在更为宏观的层级,在办公之外,赋予空间更多元的属性,诸如社交属性、商务属性、展示平台属性……让平台资源实现互联互通,实现更多的跨界合作,相互助力、相互服务,才能更好的促进整个办公生态的升级。

作为京东方健康园区BOE PARK(此前成功打造知名园区UBP恒通国际商务园及UCP恒通国际创新园)旗下的创新空间品牌,零秒LIMO受益颇多。不仅背靠BOE PARK在人才、资金、客户、政策等资源的互享互通,更能依托京东方BOE物联网与大健康等诸多方面的技术与产品支持,获得更多关于智慧办公系统和健康管理系统的嫁接与应用。

自2015年发展至今,共享办公这一共享业态从疯狂扩展走向理性,零秒LIMO似乎从未变得“疯狂”,身在其中,却自始至终脚踏实地、稳步经营。

免责声明:文章来源于广告主,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。:商机讯 » 行业下行期:这一空间开业次年即盈利,“逆势突围”!

习近平:建设社会主义现代化强国,关键在科技自立自强

习近平:建设社会主义现代化强国,关键在科技自立自强 欧美政商人士牵涉爱泼斯坦案 多人辞职

欧美政商人士牵涉爱泼斯坦案 多人辞职 威廉王储和凯特王妃,首次发声

威廉王储和凯特王妃,首次发声 日本律师团体向高等法院提起诉讼 要求判定众议院选举无效

日本律师团体向高等法院提起诉讼 要求判定众议院选举无效